O que é?

O ITCMD é um imposto que deve ser pago ao adquirir/transmitir bens imóveis, a diferença, porém, é que o ITCMD só é pago no caso da transmissão de bens imóveis por doações ou causa mortis – por isso, inclusive, se chama Imposto sobre Transmissão Causa Mortis e Doação. É um tributo a ser pago para os Estados e Distrito Federal e está presente no Art. 155, I, da Constituição Federal e estabelece o pagamento deste imposto em dois casos específicos: quando há transmissão de bens por doação (inter-vivos) ou “causa mortis”. A quantia a ser paga envolve o valor venal e, geralmente, no Brasil, a alíquota do ITCMD costuma variar entre 2% e 8% sobre o bem transmitido, a cobrança do ITCMD é bem diferente para cada estado brasileiro.

Quem são os contribuintes?

São contribuintes deste imposto:

- Na transmissão “causa mortis”: o herdeiro ou legatário -Quem recebe um legado. Ao contrário do herdeiro, o legatário não tem direito à herança, mas sim a um bem imóvel específico, que provavelmente será mencionado no testamento, por exemplo;

- No fideicomisso: o fiduciário - Quem irá transferir um bem, legado, herança, etc., para outra pessoa;

- Na doação: o donatário - Aquele que recebe a doação;

- Na cessão de herança ou de bem ou direito a título não oneroso: o cessionário - Aquele que recebe um bem imóvel.

Em Sergipe:

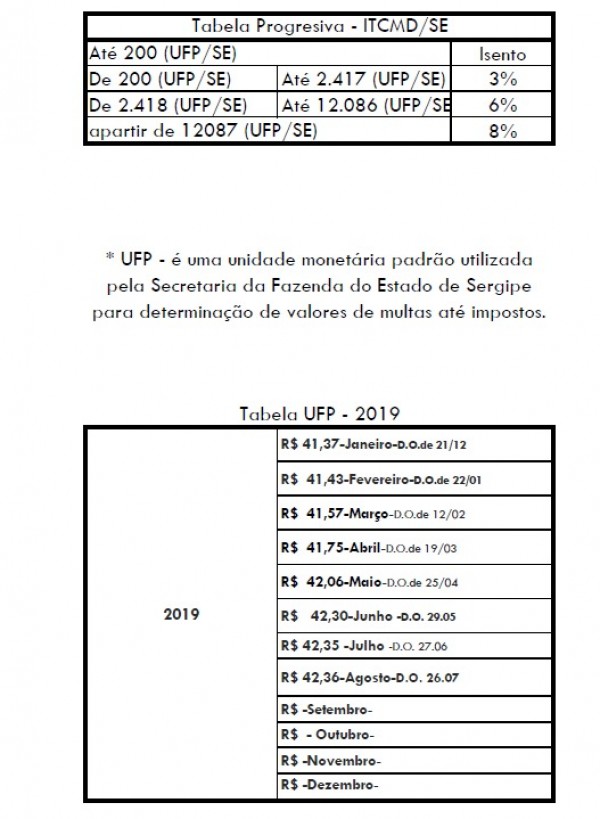

Desde 31/03/2019 a alíquota do ITCMD deixou de ser 4% e passou para uma tabela progressiva, confira abaixo: